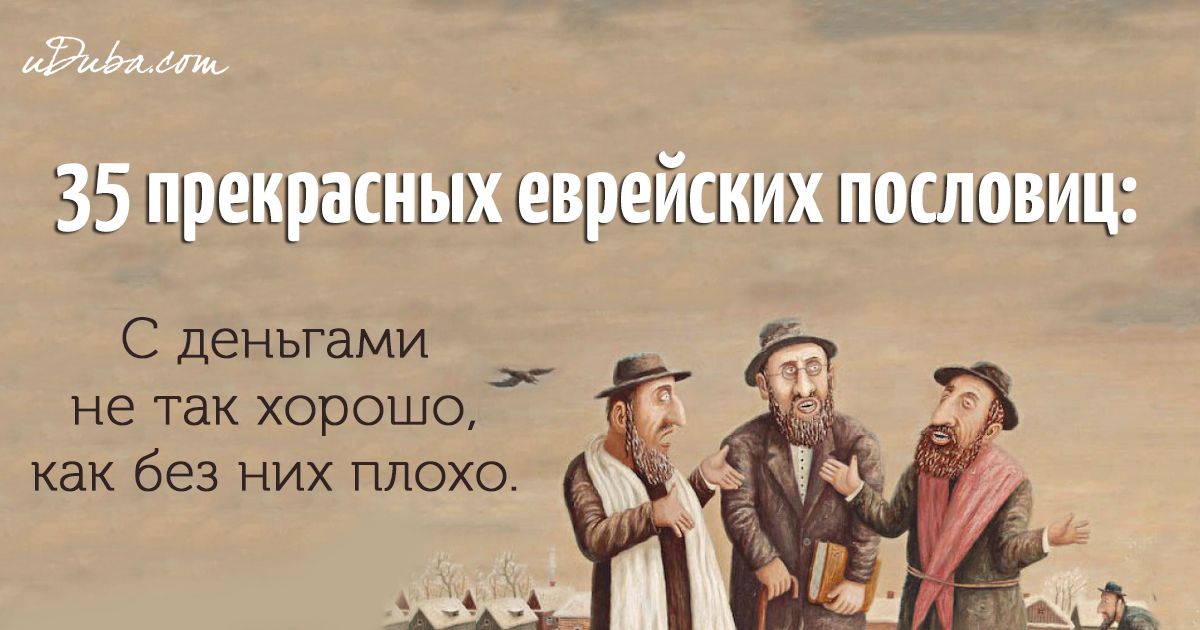

Не так хорошо с деньгами как плохо без них: С деньгами не так хорошо, как без них плохо ▷ Socratify.Net

Пословицы о деньгах, об отношении к деньгам, пословицы и поговорки о деньгах для детей

Со времен возникновения денег, люди выражали свое отношение к ним краткими словесными изречениями — пословицами. Пословицы о деньгах содержат глубокий ментальный смысл и несут в себе поучительный элемент. Вот некоторые из них, демонстрирующие нормы народной морали:

- Живётся, у кого денежка ведётся.

- Алтыном воюют, алтыном торгуют, а без алтына горюют.

- Копейка рубль бережет, а рубль голову стережет.

- Денег наживёшь — без нужды проживёшь.

- Деньги, что каменья: тяжело на душу ложатся.

- За свой грош везде хорош.

- С деньгами мил, без денег постыл.

- Деньги счет любят, а хлеб меру.

Пословицы об отношении к деньгам

Несмотря на высокую духовность, прослеживающуюся в устном творчестве народов, в целом, пословицы об отношении к деньгам выражают благосклонность к обеспеченным людям. Некоторые изречения прямо диктуют поведение, как в следующих примерах:

- Считай деньги в своем кармане!

- Добр Мартын, коли есть алтын.

- Богатый бедному не брат.

- На деньги ума не купишь.

- После Бога — деньги первые.

- Родню считай, денег не поминай; деньги считай, родни не поминай!

- При беде за деньгу не стой.

- Чужие деньги считать — не разбогатеть.

- Береги денежку про черный день!

- Не кланяюсь богачу, свои денежки плачу.

Пословицы о деньгах для детей

Народная мудрость и основы воспитания детей, а также формирование отношения к материальным средствам хорошо демонстрируют пословицы о деньгах для детей:

- Блюди хлеб про еду, а копейку про беду.

- Денежка без ног, а весь свет обойдет.

- Деньги — гости: то нет, то горсти.

- Была бы догадка, а на Москве денег кадка.

- Денежки — что голуби: где обживутся, там и поведутся.

- Трудно деньги нажить, а с деньгами и дураку можно жить.

- Добр Мартын, коли есть алтын; худ Роман, коли пуст карман.

- Кто до денег охоч, тот не спит и ночь.

- Без копейки рубля нет.

- Был бы ум, будет и рубль; не будет ума, не будет и рубля.

Пословицы и поговорки про деньги

Самые распространенные и употребляемые пословицы и поговорки про деньги знакомы нам с самого детства и воспринимаются как обычные прописные истины. Ну кому не известно «Копейка рубль бережет»? Ниже приведены еще несколько примеров, характеризующих денежные взаимоотношение в народе:

- Гроша ломаного не стоит.

- Не пожалеть за рубль алтына; не придет рубль, так придет полтина.

- Долг платежом красен.

- Охал дядя, на чужие деньги глядя.

- Площадная речь, что надо деньги беречь.

- Уговор дороже денег.

- Монета карман не тянет.

- Мужик богатый гребет деньги лопатой.

- Здоров буду — и денег добуду.

Лучшие предложения дня

Сравни.ру

Энциклопедия

Банки

Словарь

Пословицы о деньгах

Почему некоторые пословицы про деньги нам вредят

Мы стараемся пораньше ложиться спать, есть поменьше жирной пищи, пьем витамины. Но при этом вредим себе словами: часто не задумываясь произносим пословицы разной степени вредности. Больше всего они влияют на мотивационно-финансовую сферу жизни.

Но при этом вредим себе словами: часто не задумываясь произносим пословицы разной степени вредности. Больше всего они влияют на мотивационно-финансовую сферу жизни.

Здесь на первый взгляд безобидные поговорки и присказки могут удерживать нас от дополнительного заработка и активности, оправдывать лень, вызывать чувство мнимой беспомощности. Давайте посмотрим, как это работает. Статья будет полезна всем, кто не хочет вредить себе и кошельку своими же словами.

Самый большой сборник пословиц и поговорок собрал В.И. Даль — там 30 130 выражений. Когда филолог представил свой сборник на рецензию Академии наук в 1853 году, то получил полярные мнения. Книгу удалось опубликовать только спустя девять лет, во время ослабления цензуры. Впоследствии Даль разместил на титульной странице изречение «Пословица несудима».

Здесь имеется в виду, что критиковать поговорки не стоит, ведь они отражают чей-то реальный опыт — понятный и правдивый для своего времени и места. Мы полагаем, что вопрос не столько в самих пословицах, сколько в их толковании. Правильные и конструктивные мысли могут быть доведены до крайности через обобщения и логические манипуляции.

Правильные и конструктивные мысли могут быть доведены до крайности через обобщения и логические манипуляции.

Но есть и вредные пословицы. Часто это более современный фольклор из фильмов и песен, которого в сборнике Даля нет. Например, «Кто не работает, тот ест» за авторством тунеядца Верзилы из «Напарника». Пословицы становятся вредными и тогда, когда мысль вырывают из контекста, используя только часть фразы. Так смысл может поменяться на противоположный. У известной поговорки «От работы кони дохнут» есть замечательное продолжение: «…а люди крепчают». Прижившаяся сокращенная форма оправдывает лень, тогда как полная — вдохновляет и мотивирует.

Наши психологические установки определяют все, в том числе отношение к деньгам, труду, риску, неудачам, возможностям. Пословицы — один из камней в фундаменте, на котором они держатся.Мы слышали их от родителей, бабушек и дедушек, произносим их сами.

Есть хорошие пословицы про деньги. Они учат ценить заработок, не быть транжирой, не бояться работы. Например, «Без труда не выловить и рыбку из пруда», «Копейка рубль бережет». Такие поговорки, подкрепленные примером близких, с детства расставляют правильные ориентиры.

Например, «Без труда не выловить и рыбку из пруда», «Копейка рубль бережет». Такие поговорки, подкрепленные примером близких, с детства расставляют правильные ориентиры.

Но есть и вредные пословицы-демотиваторы. Они оправдывают бездействие и поощряют лень. Такие «перлы» — отчасти отражение того социального дискурса, который был в обществе в советские годы. Личная инициатива тогда не приветствовалась, предпринимателей уничижительно называли торгашами и фарцовщиками, наказывали рублем и сроком. Но то время прошло, а некоторые пословицы как идейные атавизмы остались с нами.

1. Не жили богато, нечего и начинать

Чувствуете, как от нее веет обреченностью и беспомощностью? Это красивое оправдание для людей, которые не хотят даже попробовать. Либо начали что-то делать, обожглись на молоке и теперь на воду дуют.

Для малообеспеченного человека сама конструкция «начать жить богато» может показаться смешной. Разве для этого достаточно желания начать? А если нет, то как это сделать? Если вы не единственный родственник престарелого дедушки-миллионера, то единственный способ улучшить качество жизни — упорный труд.

Да, у нас у всех разные стартовые условия. Человеку из бедной семьи сложнее выбиться в люди, хотя сейчас для этого не обязательно заканчивать топовый вуз. Основное, что мешает ему, — это мнимая беспомощность и ничем не оправданная пассивность. Нередко и окружение осуждает попытки «одного из нас» вырваться на новый уровень. Тут вспоминается ведро с раками, которые стягивают друг друга вниз по стенке. Возможно, в этот момент они приговаривают: «Не вылезли из ведра, нечего и начинать».

Улучшайте свой уровень жизни. Подумайте, на чем еще вы можете заработать. Что хорошо умеете? Чему хотели бы научиться?

2. Голь на выдумку хитра

На первый взгляд, это просто констатация факта: за неимением лучшего люди придумывают более простые аналоги, эдакие лайфхаки без бюджета. Но если копнуть глубже, выходит, что такая фраза проистекает из философии тотальной экономии и смирения с текущим положением дел. Да, голь-то, может, и хитра на выдумку. Но зачем быть голью и выдумывать что-то, если можно постараться исправить это?

Есть две экономические парадигмы, которые принципиально разным образом формируют взгляды и поступки людей.

Первая: нужно экономить на всем, мы не можем позволить себе больше.

Вторая: нужно заработать больше, чтобы позволить себе больше.

Экономия — это хорошо и нормально, сорить деньгами не нужно. Но когда вся фантазия, свободное время и силы человека направлены на то, чтобы сэкономить, ему попросту некогда зарабатывать сверх той планки, которая у него есть.

Повезло тем, кто видел пример предприимчивых, трудолюбивых и вместе с тем экономных людей. Если у вас такого примера не было, постарайтесь стать им для себя.

3. Всех денег не заработать

Но ведь никто и не пытается заработать все деньги, это попросту невозможно. Пословица становится вредной, когда звучит в контексте «Не пытайся заработать больше». Но если на кон не становятся отношения с близкими, здоровье и сон, то почему нет?

Не зарабатывайте все деньги. Попробуйте заработать столько, сколько вам нужно для решения ваших проблем.

4. Счастье не в деньгах

Можно быть богатыми и несчастными. Равно как и бедными и счастливыми. Но в самой поговорке есть манипулятивное противопоставление: дескать, с одной стороны есть счастье, а с другой — деньги. Это не так.

Как бы вы ответили на философский вопрос «Что такое счастье?». Есть несколько хороших определений:

- Счастье — это отсутствие несчастья.

- Нет пути к счастью. Счастье — это путь.

- Счастье на стороне того, кто доволен.

Ни один из этих вариантов не противоречит идее денег и обеспеченности. Деньги — лишь инструмент для решения житейских вопросов: сделать ремонт, поправить здоровье, оплатить учебу ребенка и пр. Разве плохо зарабатывать больше, чтобы позволить себе более комфортную и здоровую жизнь?

При этом счастье и деньги иногда находятся в разных плоскостях. Они в какой-то мере пересекаются, но не полностью соответствуют друг другу.

Учитесь быть счастливыми независимо от количества денег в кармане. Но не противопоставляйте эти категории, они хорошо сочетаются.

Но не противопоставляйте эти категории, они хорошо сочетаются.

5. Деньги, что каменья: тяжело на душу ложатся

Сразу возникает вопрос: а каким способом были заработаны эти «каменные» деньги? Финансы, доставшиеся честным трудом, не будут тяжело ложиться на душу. А если они все равно воспринимаются как груз, стоит пересмотреть свое отношение к деньгам.

В интернете появилось много экспертов (в кавычках и без), которые учат денежному мышлению и обещают финансовое исцеление. К некоторым их идеям точно стоит прислушаться. Например, к тому, какое отношение к деньгам и достатку передавалось в вашем роду начиная со времен коллективизации (1928–1937 гг).

Возможно, кто-то из ваших родственников был раскулачен или даже репрессирован за то, что зарабатывал больше обычного крестьянина. Каким будет сознательное или бессознательное отношение к деньгам у родных такого человека? Деньги — риск и зло, лучше быть как все. Возможно, кто-то отказался идти в колхоз и пострадал за свою «излишнюю» самостоятельность. Захотят ли дети такого человека работать на себя? Какое отношение к этому вопросу они передадут своим детям? Осознание того, что могло отразиться на вас, — первый шаг к наведению порядка в голове и кошельке.

Захотят ли дети такого человека работать на себя? Какое отношение к этому вопросу они передадут своим детям? Осознание того, что могло отразиться на вас, — первый шаг к наведению порядка в голове и кошельке.

Когда деньги, что каменья, то с ними некомфортно и непривычно, хочется их потратить, чтобы вернуться в более привычное состояние нужды. Кстати, распространенная, но очень нерациональная привычка — «кутить» в день зарплаты, а потом считать дни до следующей.

Зарабатывайте так, чтобы деньги не были грузом. Проработайте свое отношение к финансам, если у вас есть страх денег, боязнь выделяться и не зависеть от «системы».

6. Богатый бедному не брат (Сытый голодному не верит)

Разделение общества по уровню доходов неизбежно. Как не миновать и недопонимания между обеспеченными и малоимущими людьми. Но это не значит, что между ними должна быть вражда.

Скептическое и недоверчивое отношение может помешать бедному поучиться у богатого, как зарабатывать и распоряжаться деньгами. Он будет уверен, что богатый человек обязательно нечестный, что деньги достались ему через мутные схемы или благодаря связям. «Лучше быть бедным, но честным», — можно услышать от честного бедняка, живущего в плену стереотипов.

Он будет уверен, что богатый человек обязательно нечестный, что деньги достались ему через мутные схемы или благодаря связям. «Лучше быть бедным, но честным», — можно услышать от честного бедняка, живущего в плену стереотипов.

Разделение на «нас» и «их» может удерживать более предприимчивых людей от реализации своего потенциала. «Я стану богаче и перестану быть своим для близких людей. Оно мне не надо».

Не думайте, что все обеспеченные люди жулики и воры. Сейчас есть много возможностей честно и хорошо зарабатывать на том, что вы умеете делать.

7. В тесноте, да не в обиде (С милым рай в шалаше)

Такое компромиссное мышление приземляет на текущем уровне и не способствует движению к лучшему. Да, нужно уметь жить в разных условиях и уметь довольствоваться малым. Но уметь не значит жить так постоянно.

Стремление к большему — это нормально. Разрешите себе хотеть лучшего и двигаться к нему. Постепенно, честно, с пользой для себя и других.

8. Лучше синица в руке, чем журавль в небе

Эта пословица про риск, точнее, про его избегание. В ней тоже есть манипулятивное противопоставление: или синица, но в руке, или журавль, но в небе. Получается, что журавль трудно достижим, он в небе. А синица — вот она, в руке. Не потерять бы ее, погнавшись за журавлем. На самом же деле опасность синиц в том, что они только кажутся стабильными и предсказуемыми.

Мастер работал в цеху деревообработки. Это была его «синица в руке». Несколько лет он мечтал о «журавле» — своей мастерской, где он будет делать двери, лестницы, стулья — он все это умеет. Ему даже знакомый предложил рискнуть и начать такое дело вдвоем. Но он не рискнул. А лень и страх отпустить синицу и остаться вообще без птиц (вдруг не получится с мастерской?!) мешали ему даже попробовать не увольняясь. Годы прошли незаметно, теперь он на пенсии и очень жалеет, что не попробовал «поймать журавля».

Не бойтесь оставить синицу в одной руке, а другой ловить журавля. А если есть возможности, то и освободить обе руки, рискнув ради крупной добычи. Не получится — поймаете синицу. А потом попробуете еще.

А если есть возможности, то и освободить обе руки, рискнув ради крупной добычи. Не получится — поймаете синицу. А потом попробуете еще.

Нужно быть внимательными к тому, какие пословицы и афоризмы мы используем по отношению к деньгам, достатку и риску. Они и закрепляют определенное мировоззрение в нас, и отражают его.

Улучшать образ жизни, реализовывать потенциал, зарабатывать и решать житейские вопросы — это абсолютно нормально. Не зазорно быть обеспеченным человеком. Плохо лениться, убаюкивать и жалеть себя, соглашаться на проигрышные компромиссы и равняться на такое же «удобное» окружение. Каждый из нас может больше.

Текст: Александр Литвин. Иллюстрации: Константин Амелин

Разница между хорошим отношением к деньгам и плохим с деньгами млн.

В любом случае, я не сомневаюсь, что он хорошо провел время, но держу пари, что при другой стратегии покупки эти доллары могли бы принести гораздо больше хороших времен, чем он получил в итоге.

На другом конце шкалы счастья на доллар можно найти привычки моей сверхэкономной подруги, для которой месяц экстравагантной и беззаботной жизни может стоить ей 1200 долларов. На днях я привел ее в ужас своими анекдотами о том, как в 2012 году мои личные расходы на жизнь выросли до более чем 3000 долларов в месяц. Сейчас я живу на гораздо меньшую сумму, и я намного счастливее, и я все еще мог бы жить на значительно меньшую сумму, чем сейчас.

Я научился хорошо обращаться с деньгами за одну ночь, чуть больше года назад, когда я не спал допоздна после знакомства с мистером Денежным Усом и Джейкобом Лундом Фискером. Более двадцати лет ежедневных забот о деньгах внезапно закончились простым изменением моего отношения к деньгам. За год, прошедший между тем и сегодня, я сменил работу, стал примерно в десять раз увереннее в своей способности обеспечивать себя и просыпаюсь счастливым каждый день.

По сути, я осознал, что деньги неизменны. Они у вас есть, пока вы не обменяете их на что-то, и тогда эта сделка станет постоянной — после этого вы навсегда останетесь без этих денег. Его больше нет и теперь он принадлежит кому-то другому. Поэтому важно учитывать постоянство выгоды, на которую вы ее обменяли.

Его больше нет и теперь он принадлежит кому-то другому. Поэтому важно учитывать постоянство выгоды, на которую вы ее обменяли.

Подумайте об этом: когда вы умрете, вы заработаете и потратите определенное, конечное количество долларов. Для вас это число может быть 2 193 003, 8 806 550 или даже 217 101 992. Что бы это ни было, в момент смерти это реальное и действительное число. Даже если вы никогда не записывали ни одной из своих покупок, существует реальный список вещей, на которые были обменены эти доллары, и каждая из этих сделок способствовала (или, возможно, уменьшала) общее количество удовольствия и удовлетворения, которое вы испытали в своей жизни.

Есть огромное количество возможных вещей, на которые можно обменять эти конечные доллары, но, в конечном счете, есть только одна вещь, которую вы пытаетесь получить за свои деньги, это качество жизни. В общем, мы хотим, чтобы чувства в нашей жизни были хорошими, и на самом деле мы ничего не ценим. Если бы вы могли увидеть свой «окончательный баланс» и оглянуться на то, как все прошло, вы бы интуитивно поняли, какие из этих транзакций в значительной степени способствовали вашему общему счастью, а какие нет.

Эта торговля может быть очень хорошей или очень плохой. Эффективность радости на доллар между различными сделками может варьироваться в тысячи или миллионы раз. Даже бесплатная куча кокаина за шесть миллионов долларов, скорее всего, удалит из вашей жизни больше радости, чем прибавит, так что это не лучшая вещь, которую можно продавать любой ценой. Пятидолларовый кофе может добавить немного радости, но даже четыре чашки дадут в сумме лишь около часа низкоуровневого удовольствия, а затем оно полностью исчезнет на оставшиеся десятилетия на земле. Вместо этого вы могли бы потратить эти доллары, скажем, на копию Qwirkle Cubes, которая в моей жизни уже создала десятки или часы бесплатных, очень социальных развлечений и практически неразрушима.

Раньше я думал о деньгах как о работающем топливе. Жизнь просто сжигает доллары, и если я хочу большой, быстрой, мощной жизни (а кто не хочет?), то мне нужно регулярно вкладывать в нее значительное количество долларов. В этом контексте деньги казались неустойчивыми, краткосрочными и дефицитными. Другими словами, моя денежная ситуация зависела от того, сколько я получал прямо сейчас по сравнению с тем, что я хотел потратить прямо сейчас. Моя стратегия заключалась в том, чтобы найти источник топлива, который снабжал бы меня быстрее, чем я сжигал бы его, когда жил так, как хотел. Всегда казалось, что осталось несколько лет.

В этом контексте деньги казались неустойчивыми, краткосрочными и дефицитными. Другими словами, моя денежная ситуация зависела от того, сколько я получал прямо сейчас по сравнению с тем, что я хотел потратить прямо сейчас. Моя стратегия заключалась в том, чтобы найти источник топлива, который снабжал бы меня быстрее, чем я сжигал бы его, когда жил так, как хотел. Всегда казалось, что осталось несколько лет.

Я вырос, думая так, поэтому это не казалось мне странным. При таком менталитете денежная ситуация всегда казалась временным состоянием, как погода. Были погожие дни и ненастные дни, волны жары и похолодания — и тот факт, что две недели назад шел дождь, казалось, не должен иметь никакого отношения к тому, было ли сегодня тепло.

Одним из примеров такого менталитета является распространенная привычка ходить куда-нибудь поесть в день зарплаты, как будто время поступления денег должно иметь какое-то отношение к тому, разумна ли покупка или нет. Это подразумевает чрезмерное приближение к взаимосвязи между деньгами и счастьем.

Теперь я думаю о деньгах как о кирпичах и досках, а не о топливе. Все расходы исходят из большой, но конечной кучи всех долларов, которые когда-либо будут доступны мне , а не из работающего конвейера, который приходит откуда-то извне. Мой менталитет сейчас состоит в том, чтобы построить что-то на мои доллары, а не заправлять ими что-то. То, что я пытаюсь построить, — это жизнь, созданная для того, чтобы генерировать счастье само по себе, как неизбежный побочный продукт. Каждый доллар, который я сжигаю, вместо того, чтобы разместить его где-то, где он будет способствовать моему счастью в течение длительного времени, — это упущенная возможность, которая в некоторой степени повлияет на то, с чем я буду работать до конца своей жизни.

Когда вы спрашиваете себя, действительно ли данная предполагаемая покупка улучшит вашу жизнь в долгосрочной перспективе, в большинстве случаев ответ будет очевидным: нет. Плохое отношение к деньгам означает, что вы тратите доллары по своему усмотрению, чтобы купить хорошие чувства. Умение обращаться с деньгами означает, что вы используете их для создания жизненной ситуации, которая генерирует их каждый день.

Умение обращаться с деньгами означает, что вы используете их для создания жизненной ситуации, которая генерирует их каждый день.

Например, в прошлом году я сократил количество покупок выпивки и ресторанов на 80 или 90 процентов, и я не могу себе представить, что из-за этого мне чего-то не хватает. Тысячи долларов, которые я не потратил, были бы потрачены на сиюминутное удовольствие, которое не оставляет абсолютно ничего постоянного, кроме лишнего жира. Месяцы грязной, напряженной работы, которые понадобились, чтобы заработать эти тысячи долларов, были бы обменяны ни на что, кроме набора приятных, но крайне скоропортящихся мгновений, когда я мог попробовать картофель фри или ощутить аромат пива.

Я так же благоразумно отказывался от покупок во многих областях, и вместо мимолетных чувств я купил много грузовиков кирпичей; мои сбережения пошли на расходы на проживание в течение десяти месяцев, которые я использую для создания устойчивого бизнеса, занимаясь любимым делом. Это была крупная покупка, но она также делает реальностью самых важных предметов в моем списке желаний, и это все еще, вероятно, стоит меньше, чем Стивен Тайлер 1970-х годов заплатил бы за долгие выходные на вечеринке. Моя покупка будет повышать мой ежедневный уровень легкости и удовлетворения (и снижать уровень стресса) каждый день до конца моей жизни.

Моя покупка будет повышать мой ежедневный уровень легкости и удовлетворения (и снижать уровень стресса) каждый день до конца моей жизни.

Есть определенные тяжелые расходы, такие как жилье, еда и доступ в Интернет, которые всегда будут сгорать ежемесячно, хотя, конечно, вы можете сделать выбор, который также уменьшит их, оставив больше кирпичей для строительства чего-то. Теперь я сам пеку хлеб, который стоит меньше доллара за буханку, это весело и избавляет меня от химических ингредиентов, которые можно найти в хлебе, купленном в магазине. Это также не компромисс во времени; это также можно сделать за меньшее время, чем нужно, чтобы пойти в продуктовый магазин. Я также отлично использую сушеную фасоль и нут вместо того, чтобы покупать банки, используя мультиварку. Больше кирпичей для замка каждый день.

Конечно, я по-прежнему трачу некоторые дискреционные деньги, например, на посещение концерта за 60 долларов один или два раза в год, но я делаю это гораздо реже, потому что не могу игнорировать поразительно высокие альтернативные издержки торговли. деньги навсегда на несколько часов быстро растворяющихся хороших чувств. Я могу получить хорошие чувства бесплатно.

деньги навсегда на несколько часов быстро растворяющихся хороших чувств. Я могу получить хорошие чувства бесплатно.

Путешествия — это то, что я до сих пор считаю стоящим, потому что я научился делать это экономно, и это всегда дает мне лучшие социальные навыки, лучшие навыки фотографирования, больше друзей и контактов, а также больше понимания того, что важно для меня. Но мне больше не интересно сидеть у бассейна на курорте.

Я больше играю в карты и настольные игры и меньше хожу в кино. Я пью меньше пива и получаю от него больше удовольствия. Я меньше ем в ресторанах и больше готовлю из качественных продуктов. Я редко покупаю книги, потому что у меня и так много непрочитанных, и потому что самая большая сделка в истории мира — это читательский билет. Я больше хожу пешком и очень мало вожу.

Ни одно из этих изменений не похоже на жертву. На самом деле я ухожу от жертвенной жизни. Я отказывался от важных вещей ради забываемых.

***

Фото Роберта С.

Донована

Донована

40 вредных привычек, от которых нужно избавиться

Автор

Алайна Тведдейл

Поделиться

40 вредных привычек, связанных с деньгами, от которых нужно избавиться

Зависимость от приложений

В списке вещей, на которые можно тратить деньги, большое место занимают приложения для смартфонов. Эти 1,9 доллара9 покупок кажутся достаточно недорогими, но они могут развиваться как снежный ком, особенно если у вас есть дети, которые добавляют к общей цене покупки или частоте.

Подумайте об исключительно бесплатных загрузках приложений или ограничьте себя и свою семью ежемесячным бюджетом приложения.

Примите участие в нашем опросе: считаете ли вы, что искусственный интеллект заменит вашу работу?

Оплата банковских комиссий

Можно избежать многих банковских комиссий, поэтому нет причин платить их, если вам это не нужно. Вместо этого найдите финансовое учреждение, которое позволит вам избежать определенных сборов. Имея правильный расчетный счет, вы можете избежать ежемесячной платы за счет ежемесячного прямого депозита или минимального дневного остатка в размере 500 долларов США или более. Когда так легко избежать комиссии, вы всегда должны воспользоваться преимуществом, чтобы вы могли держать больше своих денег на своем счете.

Вместо этого найдите финансовое учреждение, которое позволит вам избежать определенных сборов. Имея правильный расчетный счет, вы можете избежать ежемесячной платы за счет ежемесячного прямого депозита или минимального дневного остатка в размере 500 долларов США или более. Когда так легко избежать комиссии, вы всегда должны воспользоваться преимуществом, чтобы вы могли держать больше своих денег на своем счете.

Не проверять свой кредитный отчет

Люди с самым высоким кредитным рейтингом имеют право на самые низкие процентные ставки при покупке автомобиля или дома. За 30-летний срок четверть процентного пункта может составить до тысячи долларов.

Регулярно проверяйте свою кредитную историю и устраняйте любые проблемы, как только они возникают.

Вино за ужином

Покупать вино за ужином — дорогое удовольствие. Рестораторы обычно наценивают бутылки примерно в три раза больше оптовой цены, а иногда и больше. Вместо этого подумайте о ресторане, дружественном к BYOB, или, если вы можете это вынести, вообще отказаться от вина во время ужина вне дома.

Аренда автомобиля

Выбор между покупкой и арендой автомобиля может быть трудным решением. Согласно Consumer Reports, покупка означает более высокие ежемесячные расходы, но в конечном итоге вы становитесь владельцем автомобиля как актива. С другой стороны, лизинг предлагает более низкие ежемесячные платежи и позволяет вам водить машину, но вы будете постоянно вносить платежи за автомобиль.

Откажитесь от аренды и инвестируйте разницу, и вы сможете улучшить свой общий финансовый сценарий.

Игнорирование совпадения 401(k)

Согласно отчету инвестиционно-консалтинговой компании Financial Engines, каждый четвертый сотрудник не откладывает достаточно, чтобы получить полную сумму 401(k), предоставленную его работодателем. Это означает, что средний работник ежегодно оставляет в казне своего работодателя 1336 долларов. Это все равно, что сказать своему боссу, что вы не хотите повышения зарплаты в этом году.

Рекомендуется максимизировать ваши взносы 401(k), но, по крайней мере, вы должны вносить достаточно, чтобы соответствовать вашему работодателю.

Выход на обед

Согласно опросу, проведенному PopMenu, 30% американцев тратят в среднем 180 долларов в неделю на ужины вне дома. Не нужно тратить деньги на обеды вне дома, когда обед в коричневых пакетах дешевле и, если он правильно упакован, может быть более питательным.

Использование кредитных карт магазина

Розничные магазины известны тем, что предлагают скидки на первоначальную покупку, если вы подписываетесь на карту магазина. Хотя эта скидка 10 или 20% может показаться приятной, когда вы стоите у кассы, регистрация — далеко не лучшая идея.

«Магазин не предлагает скидку при регистрации просто для того, чтобы быть приятным», — сказал Даниэль Заджак, сертифицированный специалист по финансовому планированию из Simone Zajac Wealth Management Group в Экстоне, штат Пенсильвания. «Они знают, что большинство их клиентов не будут расплачиваться картой и компенсируют скидку и еще процентные платежи», — сказал он. Вместо этого Zajac предлагает покупателям обойти скидки и начать отслеживать расходы и долги.

Превышение лимита на вашем счете

Вы тратите деньги на комиссию за овердрафт? По данным Бюро финансовой защиты потребителей, общий доход от овердрафта и нехватки средств (NSF) за первые три квартала 2022 года составил 5,8 миллиарда долларов.

Прекратите набивать карманы президентов банков и установите защиту от овердрафта. Или следите за своими счетами, чтобы убедиться, что средства для любых непогашенных чеков покрыты.

Сохранение абонемента в спортзал

Неиспользованный абонемент в спортзал — даже тот, на котором вам удалось сэкономить — не очень хорошая сделка, если вы на самом деле его не используете. По данным Planet Money от NPR, привлечение участников, которые на самом деле не будут заниматься спортом, является стратегическим шагом многих владельцев спортзалов.

Большинство спортивных залов Planet Fitness, например, могут вместить около 300 человек, но в среднем их посещают 6000 человек. Причина, по которой эта бизнес-модель работает, заключается в том, что лишь небольшая часть участников использует средства более чем на полурегулярной основе.

Секрет в том, чтобы познать себя. Если вы не собираетесь тренироваться, не подписывайтесь на оплату тренажерного зала.

Прием фальшивых чеков

Одна комиссия, взимаемая банками, представляет собой комиссию за возвращенный чек, взимаемую с лица, которое пытается обналичить чек или внести его на хранение. Правильно — некоторые банки взимают комиссию с получателей чеков с людей, на счетах которых недостаточно средств.

Решение? Убедитесь, что у того, кто выписывает вам чек, достаточно средств на счету, с которого он поступает — если можете.

Отсутствие медицинской страховки

«Молодые люди, особенно мужчины, часто думают, что они непобедимы и им не нужна медицинская страховка, — сказал Стивен Фокс, специалист по финансовому планированию из Сан-Диего из Next Gen Financial Planning. «Однако неожиданные трагедии, такие как автомобильная авария или тяжелая спортивная травма, могут привести к значительным финансовым неудачам помимо других проблем».

Учащиеся колледжа могут оставаться в планах медицинского страхования своих родителей до 26 лет, подписываться на школьную программу медицинского страхования или покупать недорогое страховое покрытие у коммерческих перевозчиков, добавил он.

Независимо от возраста отсутствие медицинской страховки может обойтись дорого; вам придется платить из своего кармана, если вам нужна медицинская помощь.

Отказ от сдачи

Для людей, которые все еще пользуются наличными в поездках, сумма сдачи, получаемой ежедневно, может увеличиваться. Не пренебрегайте своими монетами. Вместо этого храните их в банке и периодически приносите в свой банк для сортировки и хранения. Вы будете удивлены тем, сколько вы сэкономите со временем. Вы можете увеличить эти сбережения еще больше, положив их на правильный сберегательный счет.

Если вы не связываетесь со своим партнером

Пары, которые не планируют обсуждать друг с другом варианты расходов, рискуют разрушить финансовый план. Эль Мартинес, основатель Couple Money, предлагает регистрировать покупки на определенную сумму в долларах (ей нравится 100 долларов).

Эль Мартинес, основатель Couple Money, предлагает регистрировать покупки на определенную сумму в долларах (ей нравится 100 долларов).

«Двойное погружение в общий счет может быстро опустошить вещи, поэтому важно держать друг друга в курсе», — сказала она.

Курение сигарет

По данным Центров по контролю и профилактике заболеваний, почти 40 миллионов американцев все еще курят сигареты. Пакет может стоить от 5 до 13 долларов, в зависимости от того, где вы живете. При полпачки в день это где-то от 200 000 до 600 000 долларов в течение 40 лет, если вместо этого вы вложили эти деньги с доходностью 8%.

Откажитесь от этой привычки и сэкономьте деньги и свое здоровье.

Подписка на автокредит премиум-класса

«Утверждение автокредита в размере 20 000 долларов не означает, что ваш бюджет на автомобиль составляет 20 000 долларов», — сказал Фокс. Эти деньги нужно возвращать, добавил он, и молодые люди платят очень высокую цену, чтобы брать взаймы на раннем этапе жизни. «Расходы должны определяться хорошо продуманным бюджетом, а не размером кредитной линии», — сказал он.

«Расходы должны определяться хорошо продуманным бюджетом, а не размером кредитной линии», — сказал он.

Поймать на удочку

Вы когда-нибудь приносили товар на кассу и обнаруживали, что на самом деле его нет в продаже? Вы когда-нибудь брали такси и платили за проезд больше, чем ожидалось? Избегайте приманки и подмены, говоря «нет» товарам, которые не продаются со скидкой, и заранее запрашивая у водителей такси расчет стоимости проезда.

Импульсивные покупки

Добавление пачки жевательной резинки в корзину на кассе продуктового магазина может показаться не таким уж большим делом, но обычные импульсивные покупки — это так. Интернет-магазины, например, добавили новые уловки, чтобы побудить вас вернуться к своей брошенной электронной корзине — например, отправив вам напоминания и рекламные предложения по электронной почте — и упростив совершение покупок, например, предлагая самовывоз в магазине. Эти незапланированные расходы могут легко разрушить хорошо спланированный бюджет, если их не контролировать.

Задолженность по кредитной карте

Двузначные процентные ставки по кредитным картам являются нормой, а это означает, что люди, имеющие баланс, получают серьезный удар по своему богатству.

«Выполняя минимальные рекомендуемые платежи, вы будете продолжать платить эти высокие проценты в течение многих лет», — сказал Заджак. «Я призываю клиентов погасить свой долг как можно быстрее. Как только это будет завершено, направьте эти деньги в другой сберегательный или инвестиционный инструмент и начните накапливать настоящее богатство».

Заплати себе последним

«Я была виновата в этом, поэтому я все время проповедую об этом», — сказала Аманда Абелла, бизнес-тренер для миллениалов и автор бестселлера Amazon «Make Money Your Honey». «Если я сначала не даю себе денег (на сбережения, личные счета или инвестиции), то я замечаю, что трачу больше на деловые расходы в течение месяца, потому что чувствую, что у меня есть на это деньги».

Пить вкусный кофе

Знаменитая концепция Дэвида Баха «Фактор латте» заставила американцев осознать, как их привычки в отношении кофе влияют на их прибыль. Чашка кофе за 4 доллара в день выходит почти в 240 000 долларов, если начислить на 6% в течение 40 лет. Проверьте свой личный латте-фактор, используя онлайн-калькулятор латте-фактора Баха.

Чашка кофе за 4 доллара в день выходит почти в 240 000 долларов, если начислить на 6% в течение 40 лет. Проверьте свой личный латте-фактор, используя онлайн-калькулятор латте-фактора Баха.

Отсутствие резервного фонда

Без системы экстренной помощи легко вырваться из кредитных карт и разрушить хорошо продуманный бюджет, если машина сломается или крыша протечет. Наличие резерва на случай непредвиденных обстоятельств в размере от трех до шести месяцев поможет сохранить ваш план в силе, когда произойдут непредвиденные события.

Покупка продуктов без списка

Люди, которые делают покупки без списка, могут легко стать жертвой «ползучей» покупки продуктов, явление, которое происходит, когда вы добавляете «еще одну вещь» в свою корзину несколько раз за поездку. Вам, вероятно, не нужны покрытые шоколадом крендельки или замороженные вафли. Наличие списка убережет вас от нарушения плана расходов и траты больше, чем предполагалось.

Неотслеживание «невидимых» расходов

«Легко тщательно контролировать свои материальные расходы, такие как продукты и бензин, — говорит Паула Пант, основатель блога Afford Anything. «Но многие люди допускают утечку денег из своих «невидимых» счетов, таких как страховые взносы и проценты по ипотечным кредитам».

«Но многие люди допускают утечку денег из своих «невидимых» счетов, таких как страховые взносы и проценты по ипотечным кредитам».

Пант предложил потребителям выделить один день в году, чтобы выбрать конкурирующие страховые планы и ставки по ипотечным кредитам. «Эти расходы могут сдвинуть с места гораздо больше, чем когда-либо можно было сбрить 10 центов на заправке», — сказала она.

Позвольте FOMO взять над вами верх

Страх упустить выгоду — также известный как FOMO — может заставить вас тратить деньги без необходимости. «Вам нужно иногда отключать социальные сети, чтобы вы не всегда уступали FOMO», — сказал Мартин Даско, автор книги «Next Round’s On Me: Как достичь финансовой свободы в свои 20 лет» и блога Studenomics.

«Эта опасная привычка убеждает вас, что вы всегда что-то упускаете и что вам нужно во всем участвовать», — сказал Дашко. «Нормально оставаться дома. Можно заниматься своими делами. Ты не всегда будешь промахиваться».

Оплата услуг по ежемесячной подписке

Если вы не тратите время на отслеживание ежемесячных платежей, стриминговые онлайн-сервисы могут легко накапливаться. Отмените свои учетные записи Netflix, Hulu и Spotify — и любые другие службы — если вы обнаружите, что не используете их.

Отмените свои учетные записи Netflix, Hulu и Spotify — и любые другие службы — если вы обнаружите, что не используете их.

Разделить обед с другом

«Может быть, было бы немного проще, проще и быстрее разделить счет поровну, но это обошлось мне дороже», — сказал Джейсон Витуг, основатель Phroogal. «Было время, когда у меня был очень ограниченный бюджет, но я все еще хотел поесть с друзьями», — сказал он, добавив, что его счет составил бы 10 долларов с чаевыми и налогом. Когда его попросили разделить счет и заплатить 25 долларов, что покрыло бы еду и напитки его друзей, он возразил. «Шутки последовали, но мне удалось избавиться от привычки обедать в обществе и помочь своим финансам», — сказал он.

Не автоматизируйте свои платежи

Один из краеугольных камней разумного управления денежными средствами — автоматизация сбережений и платежей.

«Я автоматизирую выход на пенсию, сбережения, платежи по кредитным картам и многое другое», — сказала Абелла. «Если кто-то не автоматизирует, то он просто с большей вероятностью не достигнет финансовых целей или пропустит платежи».

«Если кто-то не автоматизирует, то он просто с большей вероятностью не достигнет финансовых целей или пропустит платежи».

Идти в ногу с Джонсами

Попытка не отставать от приличий и не отставать от моделей финансовых расходов окружающих вас людей — прямой путь к катастрофе.

«Люди обычно думают, что тратят меньше, чем на самом деле», — сказал Чад Смит, финансовый директор и партнер Financial Symmetry в Роли, Северная Каролина. «Покупка больших домов, автомобилей и других игрушек может легко превзойти цели расходов, изначально предусмотренные в финансовых планах».

Повышение уровня жизни

«Слишком часто, как только люди узнают, что они получают прибавку к зарплате, они начинают мысленно планировать, как они наконец смогут купить следующую вещь, которую они ждали», — сказал Смит. Он предположил, что если бы они откладывали большую часть или всю прибавку вместо того, чтобы покупать новый iPhone, многие люди могли бы достичь финансовой независимости гораздо раньше, чем ожидалось.

Магазины в витрине

Есть некоторая мудрость в мысли, что если вы этого не видите, вы этого не захотите.

«Избегайте витрин, и вы потратите меньше», — сказал Роджер Уитни, CPF Agile Retirement Management в Форт-Уэрте, штат Техас. «Удивительно, как «необходимо иметь» приходит мне в голову, когда я делаю покупки».

Если вы просто устраните или избежите искушения, вы, скорее всего, потратите меньше.

Предполагая, что жизнь всегда будет такой, как сегодня

«Не планировать будущие падения — одна из худших привычек, которые могут саботировать финансовый план», — сказала эксперт по долгам Джеки Бек. Легко предположить, что жизнь всегда будет такой же радужной, как сегодня, но для некоторых людей это не так. Если вы не планируете негативные стороны жизни, «вы не оставляете места для ошибок, неожиданных событий или чрезвычайных ситуаций — и это может нанести ущерб вашему бюджету», — сказала она.

Не следить за своим денежным потоком

«Не все занимаются составлением бюджета, но, по крайней мере, вам нужно понимать, на что вы тратите свои деньги», — сказал Мартинес. «Бесплатные сервисы, такие как Mint и Personal Capital, упрощают настройку, чтобы вы могли получать обновления о своих балансах и расходах».

«Бесплатные сервисы, такие как Mint и Personal Capital, упрощают настройку, чтобы вы могли получать обновления о своих балансах и расходах».

Не просить о прибавке

«Если вам недоплачивают или вы работаете неполный рабочий день, вы должны сосредоточиться на получении прибавки, поиске подработки или поиске новой работы», — сказала Келли Уэйлен, основатель The Centsible Life. «Вы всегда должны искать способы заработать больше, чтобы помочь вам увеличить свои сбережения и достичь своих финансовых целей», — сказала она.

Лояльность к вашему бренду

Покупатели, лояльные к бренду, часто первыми получают купоны и специальные предложения, но они также с большей вероятностью потратят деньги на вещи, которые им на самом деле не нужны. Люди, которые делают покупки исключительно для определенного бренда, рискуют саботировать финансовый план, говорит Тай Макнили, соучредитель и финансовый педагог в His and Her Money.

«Я знаю человека, который так любит продукты Apple, что каждый раз, когда выходит новый продукт, он должен его купить», — сказала она. Покупка дорогого продукта, который вам не нужен только потому, что он только что появился в продаже, — верный способ перерасхода.

Покупка дорогого продукта, который вам не нужен только потому, что он только что появился в продаже, — верный способ перерасхода.

Посещение Happy Hour

Легко привыкнуть полагаться на еду и напитки, чтобы расслабиться после долгого рабочего дня.

«Я выпивал с друзьями чаще, чем думал», — сказал Джим Ван, основатель Wallet Hacks. «Потратить 20 долларов на кучу коктейлей с друзьями — не проблема, пока вы не сделаете это полдюжины раз в месяц и не зададитесь вопросом, куда делись эти деньги».

Использование банкомата, не входящего в сеть

Банкоматы могут взимать до нескольких долларов за снятие средств, и эти сборы могут быть скрыты от вас. Даже если банкомат находится в очень удобном месте, учтите, что 3 доллара в неделю могут составить до 156 долларов в год, стоимость изысканного ужина с любимым человеком или дополнительный депозит на индивидуальном пенсионном счете.

Если в вашем нынешнем банке или кредитном союзе не так много бесплатных банкоматов, подумайте о смене.

Отсутствие планирования ожидаемых потребностей

«Многие расходы связаны с принятием решений в последнюю минуту», — сказал Кэри Рэнсом, президент OC4 Venture Studio. Он привел такие примеры: «Вы куда-то идете и забываете взять воду или перекусить. Вы забыли зонтик и попали под дождь. Вы куда-то опаздываете и должны припарковаться на лучшем месте».

Добавьте к этому такие неожиданные покупки, и вы можете просто взорвать свой бюджет, добавил он.

Пренебрежение техническим обслуживанием

Любой солидный план расходов должен предусматривать расходы на техническое обслуживание дома и автомобиля. Изношенный уплотнитель, плохо обслуживаемый блок HVAC или забитый ремень вентилятора могут впоследствии стать более значительным финансовым бременем, чем непосредственные затраты на плановое техническое обслуживание.

Не позволяйте себе немного места для маневра

«Если вы слишком сильно стараетесь придерживаться бюджета или плана, это может иметь неприятные последствия», — сказала Валери Ринд, автор книги «Золотоискатели и бездельники». Вместо этого знайте, что ваш план — это дорожная карта. Если вы отклонились от курса, примите это и продолжайте двигаться вперед. Если вы не будете корить себя, вы, скорее всего, сразу же вернетесь в нужное русло.

Вместо этого знайте, что ваш план — это дорожная карта. Если вы отклонились от курса, примите это и продолжайте двигаться вперед. Если вы не будете корить себя, вы, скорее всего, сразу же вернетесь в нужное русло.

Еще от GOBankingRates

- Дома в этих городах неожиданно стали выгодными

- Лучшие советы путешественникам, которые помогут вам сэкономить больше 288 Financial Insight в вашем почтовом ящике: зарегистрироваться для ежедневного информационного бюллетеня GBR

Габриэль Оля участвовала в написании этой статьи

Об авторе

Алайна Тведдейл

Алайна Тведдейл — независимый бизнес-писатель из Филадельфии, которая пишет о деньгах более 15 лет.